Paragraaf B: Weerstandsvermogen en risicomanagement

Aanleiding en achtergrond

Terug naar navigatie - Paragraaf B: Weerstandsvermogen en risicomanagement - Aanleiding en achtergrondWij hebben de risico's die van invloed zijn op de bedrijfsvoering in kaart gebracht. Door inzicht in de risico's wordt de gemeente in staat gesteld om op verantwoorde wijze besluiten te nemen, zodat de risico’s nu en de risico’s gerelateerd aan toekomstige ontwikkelingen in verhouding staan tot de vermogenspositie van de organisatie. Op basis van de geïnventariseerde risico’s is ook het weerstandsvermogen berekend.

Daarnaast zijn in deze paragraaf de vijf verplichte BBV (Besluit Verantwoording Begroting) financiële kengetallen opgenomen. Doelstelling is dat de kengetallen en de beoordeling gezamenlijk op eenvoudige wijze inzicht geven aan de raad over de financiële positie van de gemeente.

Risicoprofiel

Terug naar navigatie - Paragraaf B: Weerstandsvermogen en risicomanagement - RisicoprofielOm de risico's van onze gemeente in kaart te brengen is een risicoprofiel opgesteld. Uit de inventarisatie zijn vanuit de domeinen bijna honderd risico's in beeld gebracht met een mogelijk financieel gevolg, waarbij wij voor deze programmabegroting geselecteerd hebben op het jaar 2026 en verder. In het volgende overzicht worden de 10 risico's gepresenteerd met de meeste invloed op de hoogte van de benodigde weerstandscapaciteit.

Overigens: de bedrijfsvoering risico’s zijn met ingang van 2017 overgegaan naar de Werkorganisatie BUCH. In de begroting 2026 van de werkorganisatie zijn in de paragraaf Weerstandsvermogen en risicobeheersing deze risico’s opgenomen.

Totaal grote risico’s: € 6.856.000

Overige risico’s: € 10.686.895

Totaal alle risico's: € 17.542.895

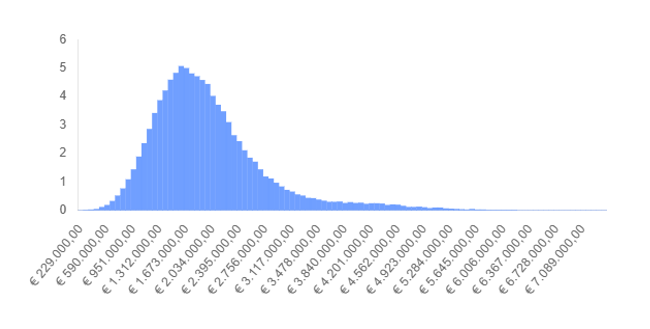

Op basis van de ingevoerde risico's is een risicosimulatie (ook wel Monte Carlo simulatie genoemd) uitgevoerd. De risicosimulatie wordt toegepast omdat het reserveren van het maximale bedrag (zie hiervoor) ongewenst is. De risico's zullen immers niet allemaal tegelijk en in hun maximale omvang optreden.

Figuur 1 toont de resultaten van de risicosimulatie. De horizontale as bevat schattingen van de totale schadelast van alle risico’s, de verticale as geeft weer hoe groot de kans is dat de op de horizontale as vermelde bedragen voorkomen (het gaat hier om percentages).

Uit tabel 2 is af te lezen dat het 90% zeker is dat alle risico's kunnen worden afgedekt met een bedrag van (afgerond) € 2.927.000 benodigde weerstandscapaciteit).

Tevens dient rekening te worden gehouden met de bedrijfsvoering risico’s. Die zijn opgenomen in de Begroting 2026 van de Werkorganisatie BUCH. Voor Castricum is daarin een benodigde weerstandscapaciteit weergegeven van € 536.000. Daarnaast nemen we deel in nog een aantal andere gemeenschappelijke regelingen. Op basis van deze begrotingen moeten we rekening houden met € 109.000 De totale benodigde weerstandscapaciteit komt daarmee op € 3.572.000.

Tabel 1: Belangrijkste |

financiële risico's |

|||||||

nr |

Risico |

Gevolgen |

Kans |

Financieel gevolg |

Invloed |

|||

Risk0056 |

Voortbestaan van bibliotheek en zwembad de Witte Brug onzeker |

Gemeente moet alternatieven zoeken voor bibliotheeklocatie. Zwembadvoorziening in Castricum komt onder druk te staan, wat leidt tot maatschappelijke onrust en verminderde leefbaarheid. |

70% |

€ 437.000 |

7,65% |

|||

Risk0025 |

Fouten in of niet controleren van vergunningen |

Veiligheidsrisico’s, juridische claims, reputatieschade, bestuurlijke aansprakelijkheid |

30% |

€ 1.000.000 |

7,50% |

|||

Risk0005 |

Vergunningverlening stokt door overschrijding stikstofnorm |

Project ligt stil; vertraging en extra kosten voor gemeente |

10% |

€ 2.936.000 |

7,34% |

|||

Risk0034 |

Jeugd: Eén of twee nieuwe cliënten met zeer hoge zorgkosten |

De jeugdzorgkosten komen hoger uit dan begroot. In de begroting is geen rekening gehouden met nieuwe dure cliënten. De kosten kunnen oplopen naar meer dan € 300.000 per cliënt. |

50% |

€ 500.000 |

6,25% |

|||

Risk0049 |

Toename programmakosten BUIG participatie en bijstand (uitvoering Zaffier) |

Meer inzet vanuit Zaffier met extra beschikbare middelen om mensen uit de bijstand aan het werk te helpen. |

70% |

€ 350.000 |

6,13% |

|||

Risk0033 |

Jeugd/Wmo: Toename zorgvraag en zorgzwaarte |

De werkelijke zorgkosten zijn hoger dan begroot. In de begroting jeugd 2026 is ondanks (landelijke) trend geen stijging opgenomen na 2024. Voor Wmo is wel een stijging ingeschat obv Wmo voorspelmodel. |

70% |

€ 300.000 |

5,25% |

|||

Risk0032 |

Jeugd/Wmo: Toename hulpvragen nav sociaal maatschappelijke ontwikkelingen |

Om aan de toenemende vraag te voldoen, is uitbreiding van consulenten binnen het sociaal team noodzakelijk, dit leidt tot hogere kosten. Het effect op de zorgkosten is als apart risico benoemd. |

50% |

€ 316.000 |

3,95% |

|||

Risk0063 |

Tegenvallende algemene uitkering |

Structureel lagere uitkering, druk op begroting, bezuinigingen, verminderde dienstverlening |

30% |

€ 500.000 |

3,75% |

|||

Risk0026 |

Gemeente betaalt wachtgeld na ontslag of verkiezingswissel bestuur |

De gemeente maakt extra kosten voor bestuurders zonder baan na ontslag of verkiezingen, wat druk kan zetten op de begroting en discussie oproept over wachtgeld |

50% |

€ 267.000 |

3,34% |

|||

Risk0045 |

Door klimaatverandering kans op problemen in de openbare ruimte |

Door klimaatverandering kans op extreme regenbuien waardoor straten onderlopen |

50% |

€ 250.000 |

3,13% |

Benodigde weerstandscapaciteit bij verschillende zekerheidspercentages |

|||

Percentage |

Bedrag |

||

5% |

€ 1.046.365 |

||

10% |

€ 1.203.074 |

||

15% |

€ 1.312.915 |

||

20% |

€ 1.405.193 |

||

25% |

€ 1.488.777 |

||

30% |

€ 1.565.144 |

||

35% |

€ 1.637.896 |

||

40% |

€ 1.709.931 |

||

45% |

€ 1.782.500 |

||

50% |

€ 1.859.453 |

||

55% |

€ 1.936.738 |

||

60% |

€ 2.018.287 |

||

65% |

€ 2.106.620 |

||

70% |

€ 2.204.756 |

||

75% |

€ 2.317.322 |

||

80% |

€ 2.458.522 |

||

85% |

€ 2.643.338 |

||

90% |

€ 2.927.083 |

||

95% |

€ 3.538.688 |

||

Benodigde weerstandscapaciteit |

|

Gemeente Castricum |

€ 2.927.000 |

Werkorganisatie BUCH |

€ 536.000 |

Overige gemeenschappelijke regelingen |

€ 109.000 |

Totaal |

€ 3.572.000 |

Beschikbare weerstandscapaciteit

Terug naar navigatie - Paragraaf B: Weerstandsvermogen en risicomanagement - Beschikbare weerstandscapaciteitDe beschikbare weerstandscapaciteit van Gemeente Castricum bestaat uit het geheel aan middelen dat de organisatie daadwerkelijk beschikbaar heeft om de risico's in financiële zin af te dekken. Het weerstandsvermogen is het vermogen om financiële tegenvallers op te vangen. Voor het weerstandsvermogen zijn de aanwezige weerstandscapaciteit en de risico’s van belang. De weerstandscapaciteit bestaat uit de middelen en de mogelijkheden waarover wij als gemeente beschikken om niet begrote en voorziene kosten te dekken. Onder risico’s worden verstaan, die risico’s die niet anderszins zijn ondervangen en die ook niet (in die mate) te verwachten waren.

Ten aanzien van de weerstandscapaciteit heeft de gemeente Castricum tot haar beschikking:

- vrije aanwendbare reserves (m.a.w. de algemene reserve);

- stille reserves;

- onbenutte belastingcapaciteit.

In de Begroting 2026 bestaat de weerstandscapaciteit uit (betreft prognose stand per 1 januari 2026)

Ad 1: stand van de algemene reserve (incl. Grondbedrijf) ad € 23,573 mln.

Ad 2: stille reserves *) uit hoofde van woningbezit (prijspeil per 1-1-2024) ad € 1,257 mln.

Ad 3: onbenutte belastingcapaciteit **) vooralsnog te stellen op € 6,227 mln.

De totale weerstandscapaciteit bedraagt hiermee € 31.057.000.

*) Stille reserves

In de gemeente Castricum is er sprake van diverse woningen die niet bedrijfsgebonden zijn en niet behoren tot het grondbedrijf. De getaxeerde WOZ-waarde bedraagt naar het prijspeil van 1 januari 2024 € 1.257.000 (marktwaarde bij vrije oplevering). Herwaardering vindt op dit moment plaats t.b.v. waarde op peildatum 1-1-2025.

**) Onbenutte belastingcapaciteit

De omvang van de onbenutte belastingcapaciteit is de ruimte tussen enerzijds de feitelijke opbrengst uit het totaal van de onroerende zaakbelasting, de rioolheffing

en de afvalstoffenheffingen en anderzijds de opbrengst die de gemeente zou moeten realiseren indien zij een beroep zou doen op een aanvullende bijdrage op grond van artikel 12 van de Financiële Verhoudingswet (de zogenaamde art. 12-norm).

Beschikbare weerstandscapaciteit versus benodigde weerstandscapaciteit

Terug naar navigatie - Paragraaf B: Weerstandsvermogen en risicomanagement - Beschikbare weerstandscapaciteit versus benodigde weerstandscapaciteitOm te bepalen of het weerstandsvermogen toereikend is, dient de relatie te worden gelegd tussen de financieel gekwantificeerde risico's en de daarbij gewenste weerstandscapaciteit en de beschikbare weerstandscapaciteit. De benodigde weerstandscapaciteit die uit de risicosimulatie voortvloeit, kan worden afgezet tegen de beschikbare weerstandscapaciteit. De uitkomst van die berekening vormt het weerstandsvermogen.

Ratio weerstandsvermogen =Beschikbare weerstandscapaciteit gedeeld door de benodigde weerstandscapaciteit.

€ 31.057.000/€ 3.572.000 = 8,69

De normtabel is ontwikkeld in samenwerking met de Universiteit Twente. Het biedt een waardering van het berekende ratio.

Het ratio van uw organisatie valt in klasse A. Dit duidt op een uitstekend weerstandsvermogen. Hierbij de opmerking dat voor het aankomende jaar geldt dat er hard wordt gewerkt om oplossingen tot stand te brengen voor de teruglopende middelen en ondertussen uit te voeren wat onze inwoners, ondernemers en maatschappelijke instellingen van ons verwachten.

Kengetallen

Terug naar navigatie - Paragraaf B: Weerstandsvermogen en risicomanagement - KengetallenDoelstelling van deze kengetallen en bijbehorende beoordeling is om op eenvoudige wijze inzicht geven in de financiële positie van de gemeente. Het gaat om de volgende kengetallen:

- Netto schuldquote en de netto schuldquote gecorrigeerd voor alle verstrekte leningen

De netto schuld weerspiegelt het niveau van de schuldenlast van de gemeente ten opzichte van de eigen middelen. - Solvabiliteitsratio

Dit kengetal geeft inzicht in de mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. - Structurele exploitatieruimte

De structurele exploitatieruimte geeft aan hoe wendbaar een gemeente is. Als de structurele baten hoger zijn dan de structurele lasten is een gemeente in staat om (structurele) tegenvallers op te vangen. - Grondexploitatie

In dit kengetal wordt de waarde van de bouwgrond gerelateerd aan de totale baten. - Belastingcapaciteit

Deze indicator geeft aan hoe de belastingdruk zich verhoudt tot het landelijk gemiddelde.

De provincie als financieel toezichthouder heeft zogenaamde signaleringswaarden gedefinieerd. Deze signaleringswaarden moeten worden gezien als een hulpmiddel om het risico per kengetal in te schatten en is hiermee geen norm. De provincie onderscheidt drie categorieën: A: minst risicovol, B: gemiddeld risico en C: meest risicovol.

In de onderstaande tabel worden de kengetallen met signaleringswaarden getoond:

Hieronder worden de uitkomsten van de verschillende kengetallen gepresenteerd en is de bijbehorende signaleringswaarde weergegeven:

Signaleringswaarden kengetallen |

Categorie A |

Categorie B |

Categorie C |

|||

|---|---|---|---|---|---|---|

Minst risicovol |

Neutraal |

Meest risicovol |

||||

1a. Netto schuldquote |

< 100% |

100 - 130% |

> 130% |

|||

1b. Netto schuldquote gecorr. voor alle verstrekte leningen |

< 100% |

100 - 130% |

> 130% |

|||

2. Solvabiliteitsratio |

> 50% |

20 - 50% |

< 20% |

|||

3. Grondexploitatie |

< 20% |

20 - 35% |

> 35% |

|||

4. Structurele exploitatieruimte |

> 0% |

0% |

< 0% |

|||

5. Gemeentelijke belastingcapaciteit |

< 95% |

95 - 105% |

> 105% |

|||

Kengetallen |

Realisatie |

Begroting |

||||

|---|---|---|---|---|---|---|

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

|

1a. Netto schuldquote |

20% |

33% |

40% |

45% |

49% |

49% |

1b. Netto schuldquote gecorr. voor alle verstrekte leningen |

19% |

33% |

39% |

44% |

48% |

49% |

2. Solvabiliteitsratio |

41% |

34% |

32% |

29% |

27% |

26% |

3. Grondexploitatie |

5,4% |

6,9% |

4,1% |

1,1% |

-0,7% |

-0,7% |

4. Structurele exploitatieruimte |

6,9% |

3,0% |

0,8% |

0,5% |

-0,9% |

-0,8% |

5. Gemeentelijke belastingcapaciteit |

94% |

95% |

96% |

49% |

51% |

52% |

Conclusie

Terug naar navigatie - Paragraaf B: Weerstandsvermogen en risicomanagement - ConclusieOnderstaand worden de kengetallen nader toegelicht:

De netto schuldquote blijft op een niveau van 40-80%. Op dit moment wordt voldaan aan de norm van de VNG (uitgave Houdbare gemeentefinanciën; < 100% is voldoende en > 130% is onvoldoende).

De solvabiliteitsratio was ooit matig, maar m.n. door de opbrengst van de aandelen Eneco is deze gestegen en voldoet aan de VNG norm (uitgave Houdbare gemeentefinanciën; <20% is onvoldoende, tussen 20-50% is voldoende). Voor 2026 wordt ruim voldaan aan de laatste norm, ratio is 32%. Door de financiering van de toekomstige investeringen daalt de ratio wel.

De begroting 2026 is structureel in evenwicht. Dit is niet geheel van toepassing op de meerjarenraming 2027-2029.

Voor de berekening van het kengetal grondexploitatie worden de niet in exploitatie genomen gronden en de bouwgrond in exploitatie bij elkaar opgeteld en gedeeld door de totale baten. De boekwaarde van de voorraden grond is van belang, omdat deze waarde moet worden terugverdiend bij de verkoop. Hoe lager de ratio hoe minder de relevantie van negatieve waarde ontwikkeling bouwgrond in exploitatie voor de begroting en daarmee een lager risico voor de gemeente. Er is geen VNG

norm.

Belastingcapaciteit is het kengetal van onze gemeentelijke woonlasten (van een meerpersoonshuishouden) ten opzichte van het landelijk gemiddelde (t-1). In de woonlasten worden meegenomen de afvalstoffenheffing, de rioolheffing en de onroerende zaakbelasting. De woonlasten in Castricum liggen onder de gemiddelde woonlasten van Nederland van het voorgaande jaar.

Toezicht provincie

Terug naar navigatie - Paragraaf B: Weerstandsvermogen en risicomanagement - Toezicht provincieVerwacht oordeel Provincie betreffende begroting 2026:

Verwacht wordt dat we wederom onder repressief toezicht komen, omdat de jaarschijf 2026 structureel sluitend is.